Fintechs y bancos: la apuesta por la transformación

Las fintechs y los bancos empiezan a estrechar más lazos a través de alianzas estratégicas. La necesidad de impulsar la bancarización e incrementar el ritmo de lanzamiento de nuevos productos alimenta esta relación.

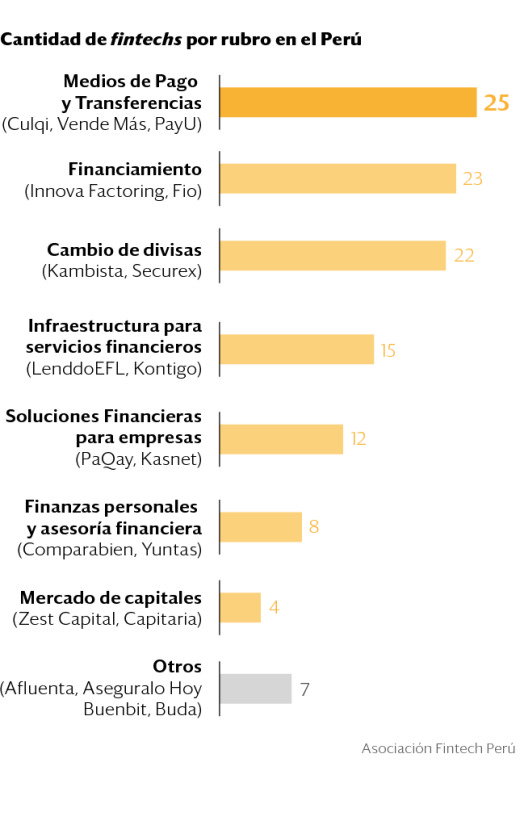

Las fintechs se vuelven cada vez más relevantes en el sector financiero peruano. Bajo alianzas, empresas como BBVA, Interbank, BanBif y Caja Arequipa empiezan a acercarse a los emprendimientos para acelerar su propia transformación digital. “El modelo de negocio que presentan [las fintechs] empieza a ser atractivo para los bancos, como las de colocación de créditos de consumo y ahorro que aportan a incrementar la cuota del mercado en productos masivos”, asegura Claudia Ganoza, líder de Open Innovation de BBVA Perú, área del banco encargada de forjar conexiones y alianzas con emprendedores.

Tres son las principales necesidades que impulsan alianzas entre fintechs y entidades financieras: llegar a segmentos desatendidos para elevar la bancarización, automatizar procesos para reducir costos y ser más ágiles, y tener flexibilidad para desarrollar nuevos productos. “Cuando una entidad financiera quiere crear un producto tiene más regulación que cumplir, además diferentes áreas deben participar”, explica Ljubica Vodanovic, líder de regulación de mercados financieros y fintech de EY Law.

APUESTA POR EL VALOR

Las fintechs que han logrado integrarse a la cadena de valor de los bancos y cajas son principalmente aquellas que sirven como un canal para colocar créditos de consumo y ahorro, y aquellas que brindan servicios de cambio de divisas. “El mercado que atendemos mueve cerca de US$30 billones, del cual Asbanc tiene el 30%. Creemos que hay muchas sinergias por generar”, destaca Daniel Bonifaz, CEO de Kambista, plataforma que permite cambiar divisas y tiene alianzas con el BCP e Interbank.

Hernán Berenguel, vicepresidente de estrategia e innovación de BanBif, comenta que está trabajando con Zest Capital Perú, fintech local dedicada al wealth management, pues le permite tener un portafolio de productos de inversión más amplio y llegar a clientes del exterior. Recientemente Krealo, corporate venture capital fund de Credicorp, lanzó en Colombia su primera fintech: tyba, aplicación que permite a los usuarios acceder a portafolios de inversión según su perfil de riesgo. “Todas las iniciativas que lanzamos buscan en algún momento expandirse en la región andina”, dice Marco Roca, gerente general de Krealo.

Las fintechs orientadas a las compras de facturas también son atractivas para el sector privado. “Tienes algunas como Innova Factoring, que da facturas que pueden ser adquiridas por cualquier participante u otras entidades financieras”, remarca Sergio Barboza, partner de la firma jurídica DLA Piper.

Las fintechs de infraestructura para servicios financieros también actúan como un canal de venta para bancos. Kontigo, que conecta solicitantes de crédito con empresas financieras a través del canal digital, tiene alianzas con BBVA, Caja Arequipa, Banco de Comercio y Financiera Crediplaza. En tanto, Tasa Top trabaja con firmas como Financiera Confianza, Caja Metropolitana de Lima y Financiera Efectiva. “Cuando una persona ingresa a la plataforma, y quiere depositar, recopilamos toda la información y se la trasladamos a las instituciones. Estas dan su mejor tasa de interés, es una subasta”, explica Alfredo Cardoso, CEO y cofundador de TasaTop.

Las soluciones de biometría para abrir cuentas bancarias también son una oportunidad para continuar fortaleciendo los lazos entre fintechs y entidades financieras, sostiene Vodanovic, de EY Law. Sin embargo, el desarrollo de este tipo de soluciones estará condicionado al riesgo que asuma la fintech. “Si no se sabe de finanzas, de riesgo crediticio, cómo prevenir sobreendeudamiento, si no se tiene claro esas cosas no se podrá gestionar el riesgo. La madurez del mercado va a llegar no solo con normas buenas, sino porque los actores implementen buena gestión de riesgos y de gobernanza”, afirma la especialista. En el Congreso, está pendiente la aprobación de una norma que regula el crowfunding.

Así, el ecosistema financiero digital todavía tiene mucho potencial en el Perú. Algunas fintechs continúan transformándose para fortalecer su propuesta de valor y ser escalables. Queda en manos de todos los actores que las sinergias, que ya se están dando, continúen. Un mundo globalizado no admite poca flexibilidad.

Fuente: Semana Económica

Etiqueta:fintech